ファイナンシャル・プランナー(CFP認定者)

飯田道子監修

中国は世界有数のキャッシュレス先進国で、2025年時点ではスマートフォンを使ったQRコード決済が人口の85%以上に普及しています(※)。

※ 2026年4月20日現在。最新情報は各公式サイトでご確認ください。(キャッシュレス比率の出典:海外渡航情報メディア各種)

一方で、日本で主流のVisaやMastercard、JCBなどの国際ブランドのクレジットカードは、中国の一部の店舗では直接利用できないケースもあります。

そのため、中国旅行で支払いに困らないためには、Alipay(支付宝)やWeChat Pay(微信支付)を中心に、銀聯カードと国際ブランドカードを組み合わせて使い分けるのが2026年時点のおすすめスタイルです。

中国旅行でクレジットカードをどう使い分ける?

- QR決済(Alipay/WeChat Pay):ほぼすべての場面で利用でき、日本発行のVisa・Mastercard・JCBなどを直接登録可能(2023年7月以降)

- 銀聯カード:地方都市や内陸部、ショッピング専用加盟店で重宝する補助的な1枚

- 国際ブランドカード(Visa・Mastercard・JCB・Amex):ホテルのデポジット、ATMでの海外キャッシング、海外旅行傷害保険の付帯で必須

⇒中国旅行には、国際ブランドカード+QR決済の設定+(必要に応じて)銀聯カードの3点セットが2026年の正解

中国でVisaやJCBは使えない?

- 香港や上海、北京などの都市部では使える店も多いが、地方や内陸部では使えないことも

- JCB、アメックス、ダイナースは都市部でも使えない店舗がある

- ただし2023年7月以降、日本発行のVisa・Mastercard・JCB・Amex・Diners Club・Discoverは、AlipayやWeChat Payに直接登録することで、QR決済経由でほぼすべての場面に対応可能

| Union Pay(銀聯)カード発行&海外旅行傷害保険への加入もできる! | |

|---|---|

三菱UFJカード |

|

| 公式サイトで詳細を見る▶ | |

また、銀聯カードにくわえ、特典が充実したカードをもう1枚持っておけば、より安全・快適に中国旅行を楽しめます。

特に、銀聯カードにはない海外旅行傷害保険や現地で日本語のサポートが受けられるサービス、現地通貨を引き出すキャッシング機能がついているカードはサブカードに最適です。

| 券面にカード情報のない完全ナンバーレスで安心 | ||

|---|---|---|

三井住友カード(NL) |

年会費:永年無料 | 海外キャッシング:〇 |

|

||

| 公式サイトで詳細を見る▶ | ||

| 現地デスクでWi-Fiが無料レンタルできる | ||

JCBカード W |

年会費:無料 | 海外キャッシング:〇 |

|

||

| 公式サイトで詳細を見る▶ | ||

| 海外旅行傷害保険の疾病治療補償が充実 | ||

エポスカード |

年会費:無料 | 海外キャッシング:〇 |

|

||

| 公式サイトで詳細を見る▶ | ||

この記事はこんな内容です

中国旅行ではクレジットカードとQR決済の組み合わせが便利でお得

- 中国ではAlipay・WeChat Pay(QR決済)が主流で、2023年7月以降、日本発行の国際ブランドカードを直接登録して使える

- 銀聯カードは地方都市や一部のショッピング場面で活躍する補助的なカード

- 国際ブランドカード(Visa・Mastercardなど)は海外キャッシング・海外旅行傷害保険・ホテルのデポジットに必須

- クレジットカードに付いている海外旅行傷害保険などの利用で、より安全な旅に

目次

2026年の中国旅行で知っておきたい決済事情

2024年11月以降、中国旅行を取り巻く環境は大きく変わっています。日本人のビザなし短期渡航が再開しました。

決済面でもAlipayやWeChat Payといったスマホ決済への国際ブランドカードの直接登録が広がるなど、数年前とは異なるポイントを押さえておきたいところです。

ここでは、最新の中国旅行事情と現地でのキャッシュレス決済の実態を整理していきます。

2024年11月からビザなしで30日間の中国旅行が可能に

中国外交部は2024年11月30日から、日本の一般旅券を持つ人を対象にビザなしで30日以内の短期滞在が可能となる措置を再開しました。対象となる渡航目的は観光、商用、親族・友人訪問、交流訪問、通過(トランジット)です。

2025年11月には中国外交部が延長を発表し、この措置は2026年12月31日まで継続することが決まっています。つまり2026年の中国旅行は、パスポートだけで気軽に出発できる好機です。

ただし30日を超える滞在や、就労・留学など目的によってはビザの取得が必要です。また、ビザ免除の取り扱いは今後変わる可能性があるため、渡航前に外務省や中華人民共和国駐日本国大使館の公式情報で最新の状況を確認することをおすすめします。

中国のキャッシュレス決済はQR決済が中心

中国は世界有数のキャッシュレス先進国で、2025年時点ではスマートフォンを使ったQRコード決済が人口の85%以上に普及しているとされています(※)。

※ キャッシュレス決済の普及率は海外渡航情報メディア各種のまとめによる参考値。最新の数値や店舗ごとの対応状況は、ガイドブックやアプリ内のお知らせでご確認ください。

都市部はもちろん、地方や屋台、個人経営の店舗でもQRコード決済に対応している光景が当たり前になりました。

中国で使われているおもなQR決済は次の2つです。

- Alipay(支付宝/アリペイ)

- WeChat Pay(微信支付/ウィーチャットペイ)

以前は中国国内の銀行口座がないと利用しにくい状況でしたが、2023年7月からは日本発行の国際ブランドカード(Visa、Mastercard、JCB、American Express、Diners Club、Discover)を直接登録して使えるようになりました。

2026年の中国旅行では、AlipayとWeChat Payの両方をスマートフォンに設定しておくのが安心です。店舗によってどちらか片方しか対応していないこともあるため、両方使える状態にしておくと支払いに困る場面が減ります。

AlipayとWeChat Payに日本のクレジットカードを登録して使う

ここでは、Alipayを例に登録と利用の流れを紹介します。WeChat Payもほぼ同じ流れで設定できます。

Alipay利用方法

- App StoreまたはGoogle PlayからAlipayアプリをダウンロード

- 日本の携帯電話番号で登録(国コード「+81」を選択、先頭の「0」は入力不要)

- SMS認証コードを入力してアカウントを作成

- パスポート情報などで本人確認を実施

- アプリ内の「Me(自分)」→「Bank Cards(銀行カード)」→「Add Card(カードを追加)」からVisaやMastercardなどのクレジットカードを登録

- 店頭でQRコードを読み取る、もしくは自分のQRコードを提示して決済

登録が完了すれば、中国国内の加盟店でQRコードをスキャンするだけで決済できます。

気になる手数料は、1回の決済金額が200元以下なら手数料無料、200元を超えると3%の手数料がAlipay・WeChat Pay共通でかかる仕組みです。

これに加えて、カード会社の海外事務手数料(約1.6〜2.2%がカード会社ごとに異なる)が発生します。

※ 手数料や利用上限は変更される可能性があります。最新の条件は各アプリ内のお知らせでご確認ください。

銀聯カードや国際ブランドカードが使える場面

QR決済が主役とはいえ、クレジットカードそのものが不要になったわけではありません。中国旅行では次の3つのシーンで、クレジットカードが引き続き役立ちます。

- ホテルのチェックイン時のデポジット(預かり金)決済

- ATMでの現金引き出し(海外キャッシング)

- 海外旅行傷害保険の付帯

特にホテルのデポジットは現金で預けるケースが一般的ですが、クレジットカードで仮押さえしてチェックアウト時に解除する方法なら、大きな現金を動かさずに済みます。

なお、中国国内でVisaやMastercardが直接使える店舗は、香港や上海、北京といった都市部に集中しており、地方や内陸部では使えないことも少なくありません。

JCB、American Express、Diners Clubについても、都市部の百貨店やホテルでも使えない場面があります。

ただし、前述の通り2023年7月以降はAlipayやWeChat PayにVisa・Mastercard・JCB・American Express・Diners Club・Discoverを直接登録することで、QR決済経由でほぼすべての場面に対応可能になっています。

「クレジットカード自体で支払えない店舗でも、QR決済なら同じカードを決済手段として使える」と考えると、カードを選ぶ際の不安が減ります。

中国旅行でもクレジットカードを持っていた方が便利で安心

ここまで見てきたように、2026年の中国旅行では「QR決済+クレジットカード+(必要に応じて)銀聯カード」の使い分けが基本です。

クレジットカードを持っていると、海外キャッシングで人民元を引き出せるほか、空港ラウンジの利用や海外旅行傷害保険の付帯など、旅行全体の利便性と安全性を高められます。

カードによって補償金額の合算ができるため、年会費無料のカードを中心に2枚持ちするのもおすすめです。

次の章からは、中国旅行におすすめのクレジットカードを6枚ご紹介しつつ、銀聯カードが今も役立つ場面についても整理していきます。

中国旅行で銀聯カードが今も役立つ場面と持つべき人

「中国旅行には銀聯カードがマスト」と紹介されることが多かった銀聯カードですが、Alipay・WeChat Payの外国人向け対応が進んだ2026年の中国旅行では、その位置づけも少し変わってきました。

ここでは銀聯カードが今も活躍する場面と、持つ意義がある人・そうでない人の整理、そして銀聯カード特有のデメリットを見ていきましょう。

銀聯カードが活躍する3つの場面

銀聯カードは、中国国内の加盟店が2000万店以上と圧倒的な広さをカバーしています。具体的に活躍するのは次のような場面です。

- 地方都市や内陸部のショッピング:VisaやMastercardが使いにくい地域でも、銀聯カードならそのまま決済できる店舗が多くあります。

- QR決済を使いにくい場面のバックアップ:スマートフォンのトラブルや通信環境の不具合で、AlipayやWeChat Payが使えないときの予備手段として安心です。

- 中国旅行の優待・キャンペーン:銀聯カードでの決済を条件にした日本国内・中国国内のキャンペーン(例:日本のドラッグストアや免税店での割引など)があり、銀聯カードを持っている人だけが得られるメリットもあります。

銀聯カードを持つべき人・持たなくてよい人

銀聯カードはショッピング専用(キャッシング不可)の発行形態が主流のため、「誰にでもマスト」というカードではありません。自分の旅行スタイルに合うかどうかで判断するとよいでしょう。

銀聯カードを持つ意義がある人

- 地方都市・内陸部を含めた中国全土を旅行する予定がある

- 仕事などで中国に繰り返し渡航する

- スマートフォン決済だけに依存するのは不安で、物理カードのバックアップを持っておきたい

- 日本国内の銀聯加盟店の割引キャンペーン(ドラッグストア・免税店など)も活用したい

国際ブランドカード+QR決済で十分な人

- 主に香港・上海・北京など都市部のみを訪れる

- 短期の観光旅行が中心で、決済はQR決済メインで問題ない

- カードを新たに発行・維持する手間を最小限にしたい

銀聯カードのデメリットと注意点

銀聯カードを検討する際は、次の点にも注意しましょう。

- 中国国内でも一部の店舗では銀聯カードを取り扱っていない場合がある

- 日本で発行される銀聯カードの多くはショッピング専用で、海外キャッシング(ATMでの現金引き出し)は利用できない

- 決済時に6桁の暗証番号(00+ご指定の4桁)の入力が必要な加盟店がある

- カードの有効期限更新時にも発行手数料がかかるケースがある

これらをふまえると、銀聯カードは単独で持つカードというより、国際ブランドカードや年会費無料カードと組み合わせて使う補助的な1枚と位置づけるのが現実的です。

中国旅行におすすめのクレジットカード6選【2026年版】

ここからは、中国旅行に持っていきたいおすすめのクレジットカードを6枚ご紹介します。中国の決済事情を考え、年会費無料カード中心に、目的別で選べるラインナップにしています。

中国旅行におすすめのクレカ6選

三井住友カード(NL)【対象の店舗でスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)】

中国旅行で使える特典&海外キャッシングの有無

- 香港・上海・北京のVJデスクで日本語サポートが受けられる

- 最高2000万円の海外旅行傷害保険(利用付帯)

- 海外キャッシング利用可能

三井住友カード(NL)は、三井住友カード株式会社が発行する完全ナンバーレスのクレジットカードです。

年会費が永年無料で、券面にカード番号やセキュリティコードが印字されていない完全ナンバーレスのカードなので、セキュリティ面でも安心の1枚です。

2026年時点の大きな魅力は、対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーを利用するとポイント7.0%還元(※)になる点です(通常還元率は0.5%)。

セブン-イレブン、ローソン、マクドナルド、すかいらーくグループなどが対象で、日常使いでもポイントが貯まりやすくなっています。

海外旅行傷害保険は利用付帯(事前に旅費などをカード決済することで適用される仕組み)ですが、傷害死亡・後遺障害で最高2000万円の補償が受けられます。

※ 2025年10月16日以降に出発する海外旅行から、利用付帯の条件が改定されています。詳細は三井住友カード公式サイトでご確認ください。

香港・上海・北京にVJデスクが設置されており、現地の観光情報やレストラン・チケット予約などのサポートを日本語で受けられます。慣れない場所でのバックアップとして心強い存在です。

通常付帯している海外旅行傷害保険は、他の無料保険(スマホ安心プラン、弁護士安心プラン、ゴルファー保険、日常生活安心プランなど)に切り替えられる「選べる無料保険」にも対応しています。

三井住友カード(NL)

基本スペック

| ポイント還元率(通常時) | 0.5% ※1 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短10秒/カード番号即時発行 ※2 |

| 国際ブランド |

|

| 電子マネー |

|

| 海外旅行傷害保険 | 利用付帯 |

| 国内旅行傷害保険 | - |

| 家族カード | ○ |

| ETC | ○ |

※1:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2:即時発行ができない場合があります

※3:電子マネーは国際ブランドによって使用できないものがあります

お得なキャンペーン

- 新規入会キャンペーン(2026年7月23日〜9月30日)新規入会&条件達成で

最大2万9000円相当

プレゼント・新規入会&入会月+1ヶ月後末までにスマホのタッチ決済1回で5000円分のVポイントPayギフトをプレゼント

・新規入会&5万円以上利用または10万円以上の利用で最大6000円分のVポイントPayギフトをプレゼント(5万円以上で1000円分、10万円以上で3000円分、Mastercardブランドならさらにプラス3000円分)

・SBI証券口座開設&クレカ積立などで1万8000円相当のVポイントをプレゼント - (学生限定)新規入会キャンペーン(2026年7月23日〜9月30日)新規入会&条件達成で

最大1万2000円相当

プレゼント・新規入会&入会月+1ヶ月後末までにスマホのタッチ決済1回で5000円分のVポイントPayギフトをプレゼント

・新規入会&5万円以上利用または10万円以上の利用で最大6000円分のVポイントPayギフトをプレゼント

・新規入会で1000円分のVポイントPayギフトをプレゼント

三井住友カードのVポイントについて詳しく知りたい人はこちらをチェック!

三井住友カード「Vポイント」の還元率や貯め方・使い方を徹底紹介!Tポイントとの統合で何が変わる?

三菱UFJカード【銀聯カードを追加発行可能】

中国旅行で使える特典&海外キャッシングの有無

- 新規発行手数料1100円でUnionPay(銀聯)カードを追加発行できる

- 海外旅行傷害保険が最高2000万円(利用付帯)※1

- 海外キャッシング利用可能

※ 旅行代金等を事前に本カードで支払うことが条件。

三菱UFJカードは、三菱UFJニコス株式会社が発行するクレジットカードで、2024年8月の改定により年会費が永年無料になっています(既存会員も2025年2月10日以降永年無料に改定済み)。

海外旅行傷害保険は旅行代金を本カードで支払うことで適用される利用付帯(※1)で、最高2000万円まで補償されます。

※ 旅行代金等を事前に本カードで支払うことが条件。

さらに中国での決済に心強いUnionPay(銀聯)カードを追加発行できるのもこのカードの強みです。新規発行手数料は本人会員1100円、家族会員330円で、年会費は無料です。

追加発行した銀聯カードを中国で利用すると、獲得ポイントが2倍(海外銀聯加盟店でのショッピング利用分)になります。

2025年6月からは対象加盟店で最大20.0%還元(※)になるポイント優遇施策も拡大されました。

海外アシスタンスサービス「ハローデスク」が中国国内にあるため、現地の観光情報やホテル・レストランの予約など、日本語で対応してくれるのも安心材料です。

最大20.0%ポイント還元には利用金額の上限など各種条件・留意事項があります。相当額表記は、1ポイント=5円相当として利用した場合。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円)。対象店舗によってはAmerican Expressのカードは優遇対象外。期間中の利用金額合計が1000円未満の対象店舗の利用分は、20.0%ポイント還元の対象外となります。最大20.0%とは、ポイント優遇分<7.0%>+条件達成特典分<13.0%>を合算した還元率です。各利用期間中5万円が上限です。7.0%の還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円)。7.0%ポイント還元には利用金額の上限など各種条件・留意事項があります。Apple Pay、QUICPayはMastercardとVisaのみで利用可能。最短翌営業日発行はMastercardとVisaのみで利用可です。

三菱UFJカード

基本スペック

| ポイント還元率(通常時) | 0.5% ※1 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短翌営業日 ※2 |

| 国際ブランド |

|

| 電子マネー |

|

| 海外旅行傷害保険 | 利用付帯 ※4 |

| 国内旅行傷害保険 | - |

| 家族カード | ○ |

| ETC | ○ |

※1:特典には条件・留意事項があります。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※2:MastercardとVisaのみ

※3:電子マネーは国際ブランドによって使用できないものがあります

※4:旅行代金等を事前に本カードでお支払いいただくことを条件とします。

JCBカード W【日本語サポートが充実】

中国旅行で使える特典&海外キャッシングの有無

- 上海・北京のJCBプラザで日本語サポートが受けられる

- 海外旅行傷害保険が最高2000万円(利用付帯)

- 海外キャッシング利用可能

JCBカード Wは、18歳以上(高校生を除く)39歳以下の入会で、年会費永年無料になるJCB発行のクレジットカードです。

中国では上海と北京のJCBプラザを利用できるのが旅行者にとってうれしいポイントです。JCBプラザでは、日本語スタッフが観光情報の提供、JCB加盟店の予約、カード紛失・盗難時のサポート、Wi-Fi無料利用サービスなどに対応しています。

※ 上海・北京のJCBプラザは、2024年以降一時的に営業時間が短縮されている時期があります。訪問前にJCB公式サイトで最新の営業情報をご確認ください。

一般的なJCBカードの2倍のペースでOki Dokiポイントが貯まる高還元が特徴で、通常の還元率は1.0%です。

海外での買い物にもAlipayやWeChat Payにカードを登録すれば、QR決済経由で幅広い場面に対応できます。

JCB カード W

基本スペック

| ポイント還元率(通常時) | 1.0% ※1 |

|---|---|

| 年会費 | 永年無料 ※2 |

| 発行スピード | 最短5分発行 ※3 |

| 国際ブランド |

|

| 電子マネー |

|

| 海外旅行傷害保険 | 利用付帯 |

| 国内旅行傷害保険 | - |

| 家族カード | ○ |

| ETC | ○ |

※1:還元率は交換商品により異なります

※2:18歳以上(高校生を除く)39歳以下の申し込み可能

※3:9:00AM~8:00PMで申し込み(受付時間を過ぎた場合は翌日扱い)。顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)。モバ即での入会後、カード到着前の利用方法について詳しくはHPを確認。

※4:電子マネーは国際ブランドによって使用できないものがあります

お得なキャンペーン

- 新規入会キャンペーン(2026年4月1日〜)

新規入会&対象カード利用で最大2万円相当プレゼント・新規入会&MyJCBへのログイン&スマホ決済で20%還元(最大1万2000円)

・新規入会&対象のJ-POINTパートナーの利用で10%ポイント還元(最大8000円相当)※事前にポイントアップ登録すれば最大20.5%ポイント還元 - 家族カードを同時に申し込み、または追加で申し込みし、キャンペーンに参加登録した後、カードを利用すると最大4000円キャッシュバック(家族カード1枚につき2000円のキャッシュバック)

エポスカード【海外旅行保険が手厚い】

中国旅行で使える特典&海外キャッシングの有無

- 疾病治療補償が最高270万円と手厚い

- 日本語でサポートしてくれる緊急医療アシスタントサービスあり

- 海外キャッシング利用可能

エポスカードは、丸井グループが発行する年会費永年無料のクレジットカードです。

年会費無料ながら、海外旅行傷害保険の補償内容が手厚いのが最大の魅力です。傷害死亡・後遺障害で最高3000万円、疾病治療で最高270万円、携行品損害で最高20万円(免責3000円)と、年会費無料カードとしてはトップクラスの補償を備えています。

付帯する保険は事前に旅行代金をエポスカードで支払うことで適用される利用付帯です。ただし出国前にバス・電車・タクシーなどの公共交通機関の交通費を支払うだけでも補償の対象になるので、適用条件は満たしやすくなっています。

※ エポスカードの海外旅行傷害保険は2023年10月1日に自動付帯から利用付帯へ改定されています。

適用される条件

- 日本出国前に旅行会社が販売する海外旅行ツアー(募集型企画旅行)の旅行代金を対象カードで支払った場合

- 日本出国前に公共交通機関(公共交通乗用具)の乗車券を予約し、対象カードで支払った場合

- 日本出国前に公共交通機関(公共交通乗用具)の乗車代金を対象カードで支払った場合(※1)

- 日本出国後に公共交通機関の乗車代金を対象カードで支払った場合(※1)

※1 保険対象事由が発生する前にカード決済していること。

入会申し込み後、最短当日カード発行(店頭受取)にも対応しているため、出発直前でも間に合いやすいのが特徴です。

エポスカード

基本スペック

| ポイント還元率(通常時) | 0.5% ※1 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短当日〜約1週間 ※2 |

| 国際ブランド |

|

| 電子マネー |

|

| 海外旅行傷害保険 | 利用付帯 |

| 国内旅行傷害保険 | - |

| 家族カード | × |

| ETC | ○ |

※1:一部利用は還元率が異なる場合があります

※2:最短当日は店頭受取の場合

※3:電子マネーは国際ブランドによって使用できないものがあります

マリオットボンヴォイ・アメックスプレミアム【ハイステータス志向向け】

中国旅行で使える特典&海外キャッシングの有無

- マリオット系列のホテルでVIP待遇の優待が受けられる

- ポイントをANA・JALなど約40社のマイルへ高レートで交換可能

- 空港ラウンジや手荷物宅配サービスが利用可能

- 海外キャッシングは利用不可

マリオットボンヴォイ・アメックスプレミアム(Marriott Bonvoyアメリカン・エキスプレス・プレミアム・カード)は、旅行系の特典が豊富なハイステータスカードです。

2025年8月にリニューアルされ、基本カードの年会費は8万2500円となりました。

年会費は高額ですが、さまざまな豪華特典が付いており、特に合計400万円以上利用すると獲得できる無料宿泊特典(1泊最大7万5000ポイント分)は、マリオット系列ホテルの宿泊代が気になる人にとって大きな魅力です。

海外旅行傷害保険は利用付帯で、傷害死亡・後遺障害保険金 最高1億円を補償してくれます。

さらに入会時にマリオットボンヴォイ・ゴールドエリート資格が自動付与され、利用金額に応じてプラチナエリート会員資格へのアップグレードも可能になりました。

マリオット系列のホテルは中国国内にも多数あり、優待サービスを活用すれば旅の快適さがさらにアップします。

※ 家族カードは1枚目無料、2枚目以降は年会費4万1250円となります(2025年10月28日以降)。

Marriott Bonvoyアメリカン・エキスプレス・プレミアム・カード

基本スペック

| ポイント還元率(通常時) | 1.0% ※1 |

|---|---|

| 年会費 | 82,500円 |

| 発行スピード | 通常2週間程度 |

| 国際ブランド |

|

| 電子マネー |

|

| 海外旅行傷害保険 | 利用付帯 |

| 国内旅行傷害保険 | 利用付帯 |

| 家族カード | ○ |

| ETC | ○ |

※1:3ポイント=1マイルの交換レート。ポイント還元率は1マイル=1円相当とした場合で算出

※2:電子マネーは国際ブランドによって使用できないものがあります

お得なキャンペーン

- 新規入会キャンペーン入会後6ヶ月以内に合計150万円以上のカード利用で

合計9万5000ポイント

獲得可能

・入会後3ヶ月以内に30万円利用で1万ボーナスポイント

・入会後6ヶ月以内に150万円利用で4万ボーナスポイント

・150万円分の通常ポイント4万5000ポイント

三井住友銀聯カード【中国ショッピング特化】

三井住友銀聯カードは、三井住友カード株式会社が発行する中国旅行ショッピング専用のカードで、中国の大都市から地方都市まで2000万店以上の銀聯加盟店で利用できます。

券面デザインは「大陸」と「パンダ」の2種類から選ぶことができ、利用金額200円で1ポイントのVポイントが貯まります。

三井住友銀行の銀行口座やクレジットカードを持っていない人でも発行ができ、発行手数料や年会費が無料のため、気軽に作れるカードです。中国国内の銀聯コールセンター(上海)では、日本語による照会受付サービスも行っています。

ただしショッピング専用のため、ATMでのキャッシングは利用できません。ETCカード・弊社付帯カードの申し込みができない点、一部のインターネット加盟店では利用できない点にも注意しましょう。

中国国内の2000万店以上で利用できるため、中国旅行で持っていると安心の1枚ですが、海外キャッシングや海外旅行傷害保険は付帯していないため、国際ブランドカード(Visa・Mastercardなど)との2枚持ちが前提となります。

中国旅行で使える特典&海外キャッシングの有無

- 中国の大都市から地方都市まで、2000万店以上の銀聯加盟店で利用可能

- 中国国内の銀聯コールセンター(上海)で日本語による照会受付サービス

- 海外キャッシング利用不可

三井住友銀聯カード

基本スペック

| ポイント還元率(通常時) | 0.5% |

|---|---|

| 年会費 | 無料 |

| 発行スピード | 最短3営業日 |

| 国際ブランド | - |

| 電子マネー | - |

| 海外旅行傷害保険 | - |

| 国内旅行傷害保険 | - |

| 家族カード | ○ |

| ETC | × |

中国で現地通貨が必要な場合、どの方法で両替するのが一番お得?

中国ではQR決済や銀聯カードがほとんどの店で利用できますが、現金が必要になる場面もあります。

日本円から中国通貨「人民元」に両替する方法は、おもに次の2つです。

- 銀行やホテルのフロントで両替する

- クレジットカードの海外キャッシングでATMから現金を引き出す

海外旅行の場合、現地通貨は現地で両替したほうがお得になるケースも多く見られます。

ただし、現地でも空港は手数料が高いため、銀行やホテルのフロントで両替するのがおすすめです。

中国の都市部では、中国銀行や中国工商銀行などの銀行がコンビニ並みに存在し、利便性や安全性を考えても銀行で両替すると安心です。

※ 100元=約2333円(2026年4月16日時点のレート)。レートは日々変動します。

ATMではVISA、Mastercardでの海外キャッシングが利用可能

中国では銀聯カード以外のクレジットカードで直接決済できないケースが多いです。

しかし、外国人観光客が多い空港やホテル、街中に設置されているATMでは、国際ブランドのVisaやMastercardでも海外キャッシングによる現金引き出しが可能です。

現金が必要になった場合、貴重な滞在時間に銀行やホテルに行って両替する手間を考えると、ATMから海外キャッシングで引き出すほうが効率的な場面もあります。

中国ツウ編集者が教える

なるほどポイント!

多くの海外旅行先では、街中の両替所が安く両替できる場所として紹介されますが、中国ではトラブル防止などの観点から、銀行やホテルでの両替がおすすめです。街中の両替所では手数料を多く取られる(特に空港の手数料は高いので注意)ため、海外キャッシングでの現地通貨引き出しを選ぶ人もいます。

クレジットカードで海外キャッシングを利用する際の注意点

海外キャッシングは、対応したクレジットカードのマークがあるATMで現地通貨の人民元を引き出せます。

また、キャッシングのレートは国際ブランドごと、手数料はカード会社ごとに異なります。それを踏まえて、以下の注意点を確認しましょう。

海外キャッシングを利用する際の注意点

- あらかじめ「海外キャッシュサービス」の設定、利用枠の確認を

- 海外キャッシング分は「繰り上げ返済」ですみやかに返済を

あらかじめ「海外キャッシュサービス」の設定、利用枠の確認を

海外キャッシングを利用するには、事前に「海外キャッシュサービス設定・増枠申込」が必要になります。

カードの種類によっては利用できない場合もあるのでご注意ください。申し込みや利用枠の確認などは、各クレジットカード会社に必ず確認しましょう。

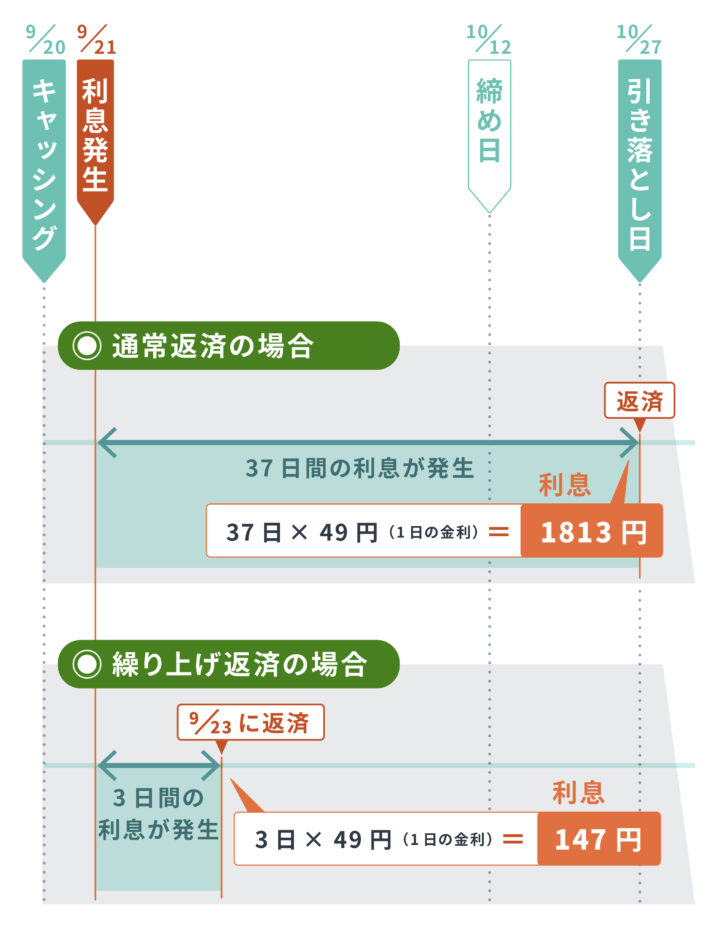

海外キャッシング分は「繰り上げ返済」ですみやかに返済を

キャッシング(お金を借りる)を利用すると利息が発生します。利息は1日単位で積み上がるため、返済日までの日数が長くなるほど利息は膨らみます。

通常キャッシングを利用した際は、クレジットカードと同様に翌月払いとなる仕組みです。利息はキャッシングの翌日から支払日までの間に発生し、支払日によって金額が変わるため、支払いが早いほど利息は少なく抑えられます。

利息を減らすには、本来の支払日よりも早く返済する「繰り上げ返済」があります。

繰り上げ返済の手順

- 利用しているクレジットカード会社に電話(WEB対応の会社もある)

- その日までの利息を計算した支払い金額と振込口座を教えてもらう

- 指定の口座に振り込めば完了

クレジットカード会社により、WEB決済と口座振込があるので事前に確認しましょう。

「繰り上げ返済」をするのとしないのとでは、どのくらい返済額に差ができるのかシミュレーションしてみましょう。

繰り上げ返済をしたほうが利息を大きく抑えられることがわかります。海外キャッシングを利用した場合は、可能な限り早く返済をしましょう。

中国でクレジットカードを使う際の4つの注意点

ここからは中国でクレジットカードを使う場合に注意したいことが4つあります。

中国でクレジットカードを使う際の注意点

- 「現地通貨建て」で支払うこと

- 金額を確認してからサインまたは暗証番号を入力する

- 明細書は必ず日本に持ち帰ること

- クレジットカード会社の緊急連絡先をメモしておく

それぞれ詳しく見ていきましょう。

「現地通貨建て」で支払う

クレジットカードで決済すると、中国の現地通貨「人民元」で決済処理がされます。

店によっては、人民元で支払うか日本円で支払うかを選べるところもあります。

これを「現地通貨建て」「日本円建て」と言います。

日本円建ては「日本円での支払い金額」がその場でわかるというメリットもありますが、一方でレートが高いというデメリットもあります。

店によって、クレジットカードでの支払いを強要してくる場合や、「現地通貨建て」ではなく「日本円建て」での決済を強要してくる場合は注意が必要です。気をつけましょう。

金額を確認してからサインまたは暗証番号を入力する

飲食店やショップでクレジットカード決済をするときは、必ず内容と金額が合っているか確認をしてからサイン、または暗証番号を入れましょう。

サインや暗証番号の入力は、金額を了承したという意味が含まれます。トラブルを予防するためにも、金額はもちろん、購入した商品やオーダーしたメニューなどは必ず確認しましょう。

明細書は必ず日本に持ち帰る

クレジットカードによる支払いをしたら、必ずレシートや明細書を受け取りましょう。

レシートや明細書は日本に持ち帰り、クレジットカードの請求が来るまで大切に保管してください。不正な引き落としや間違った請求があった場合の証明にもなります。

クレジットカード会社の緊急連絡先をメモしておく

旅行中に万が一の紛失や盗難にあってしまう可能性にも備えて、必ずクレジットカード会社の緊急連絡先をメモしておきましょう。

スマホに登録するだけでなく、メモを財布に入れておくなど、2箇所以上の場所で保管しておくと安心です。

中国の交通機関での決済事情

中国ではAlipayやWeChat Payの普及により、地下鉄やバスなどの公共交通機関でもスマホ決済で乗車できるようになりました。

AlipayやWeChat Payの交通QRコード機能を使えば、地下鉄の改札にスマートフォンのQRコードをかざすだけで乗車できる都市が増えています。北京、上海、広州、深圳など主要都市のほか、対応エリアは年々拡大しています。

また、上海地下鉄ではVisaやMastercardのタッチ決済で乗車できるようになっており、クレジットカードをかざすだけで改札を通れる体験型の決済方法も広がりつつあります(※)。

ただしバス・トロリーバスは2025年12月時点ではクレジットカードのタッチ決済に非対応の報告があるため、QR決済やICカードで対応するのが無難です。

※ 各都市・路線の最新の対応状況は、現地の地下鉄運営会社の公式サイトまたは駅の案内でご確認ください。

交通系ICカード「交通联合(China T-Union)」の規格は引き続き主要都市で利用できます。

しかし、外国人観光客にとっては手に入れる手間を考えると、Alipay・WeChat Payの交通QRコード機能で十分カバーできる場面が増えています。旅行日程や都市にあわせて、使い分けるとよいでしょう。

中国旅行のクレジットカードに関するよくある質問

ここでは、中国旅行で使うクレジットカードや決済方法について、読者からよく寄せられる質問にまとめてお答えします。

Q1.中国旅行で銀聯カードは本当に必要ですか?

Alipay・WeChat Payに日本発行の国際ブランドカードを登録して使えるようになった2026年現在、銀聯カードは「必携」というより「あると心強い補助的な1枚」という位置づけに変わりました。

香港・上海・北京など都市部の短期旅行であれば、国際ブランドカード+QR決済で十分対応できます。

一方、地方都市や内陸部への旅行、ビジネスでの繰り返し渡航、QR決済のバックアップを確保したい人にとっては、銀聯カードを持つメリットが引き続きあります。

Q2.AlipayとWeChat Payはどちらを使うべきですか?

両方とも設定しておくのがおすすめです。店舗によって対応している決済アプリが異なることがあり、片方しか使えない場面に出くわすと支払いに困ってしまいます。

どちらのアプリも2023年7月から日本発行のクレジットカード(Visa・Mastercard・JCB・American Express・Diners Club・Discover)を直接登録できるようになっているため、セットアップの手間もそれほど大きくありません。

出発前に両方アプリをダウンロードしてカードを登録しておくと安心です。

Q3.中国で現金はどのくらい用意すればよいですか?

キャッシュレス決済が中心の中国では、大金を持ち歩く必要はありません。

目安としては1日あたり200〜300元(約4700〜7000円)程度を手元に用意しつつ、緊急用に500〜1000元(約1万2000〜2万3000円)を別途持っておくと安心です(レート:1人民元=約23.3円/2026年4月16日時点)。

※ 現金額の目安は旅行スタイルや滞在都市によって変わります。上記は海外渡航情報メディア各種の参考値です。

Q4.中国旅行にビザは必要ですか?

2024年11月30日以降、日本の一般旅券を所持する日本人は30日以内の短期滞在であればビザなしで渡航可能になりました。この措置は2025年11月に延長が発表され、2026年12月31日まで継続します。

対象の渡航目的は観光、商用、親族・友人訪問、交流訪問、通過(トランジット)です。30日を超える滞在や、就労・留学などの目的の場合はビザの取得が必要です。

また、取り扱いは変わる可能性があるため、渡航前に中華人民共和国駐日本国大使館や外務省の公式情報をご確認ください。

Q5.クレジットカードが使えない場面はありますか?

都市部の百貨店やホテル、高級レストランなどでは国際ブランドカードが使えることが多いですが、屋台・個人経営の小さな飲食店・市場・観光地の一部では、クレジットカードの直接決済に対応していないことがあります。

ただし、これらの店舗の多くはAlipayやWeChat PayなどのQR決済に対応しているため、クレジットカードをQR決済アプリに登録しておけば、ほぼすべての場面で対応できます。

Q6.銀聯カードとAlipayはどちらが手数料はお得ですか?

銀聯カードは中国国内での利用時にカード会社の海外事務手数料(約1.6〜2.2%、カード会社によって異なる)のみがかかるシンプルな仕組みです。

一方、Alipay・WeChat Payは1回の決済が200元以下なら手数料無料、200元超で3%の手数料がかかり、これに加えてカード会社の海外事務手数料も発生します。

少額決済が多い場合はQR決済の方がトータルコストで優位、高額決済が多い場合は銀聯カードの方が手数料を抑えられる傾向があります。用途に応じて使い分けるのがおすすめです。

※ 手数料は変更される可能性があるため、最新の条件は各サービスの公式情報でご確認ください。

さいごに...

この記事のまとめ

ここでは中国旅行のクレジットカード事情について、2026年時点の最新情報をお伝えしました。

2026年の中国旅行では、QR決済(Alipay・WeChat Pay)+国際ブランドカード+(必要に応じて)銀聯カードの組み合わせが、お得で安心な使い分けのスタイルです。

2024年11月からはビザなしで30日間の短期滞在が可能になり、中国旅行のハードルも下がりました。

最後に、クレジットカードを持つメリットと、お得な選び方をまとめましょう。

クレジットカードを持つメリット

- 旅行保険などの付帯サービスがお得に受けられる

- 海外キャッシングを利用すれば、いつでも必要な分だけ現地通貨を引き出せる

- 盗難・紛失した場合も、クレジットカード会社に連絡すれば被害を最小限に抑えられる

- AlipayやWeChat Payに登録すれば、クレジットカード自体が使えない店でもQR決済経由で使える

中国旅行向けクレジットカードを選ぶポイント

- 国際ブランドカード(Visa・Mastercardなど)1枚は必携!海外キャッシング・保険・QR決済登録用に

- 地方都市やバックアップで使うなら銀聯カードが心強い補助的な1枚

- 海外旅行傷害保険・日本語サポート・現地デスクの有無をチェック

旅行中の支払いや現地通貨の引き出しにおいて、クレジットカードは持っていると便利かつ安心です。

目的にあったクレジットカードを選んで、中国旅行をより快適に、お得に楽しみましょう。

「中国旅行におすすめのクレジットカード6選!」をもう一度見る

※ Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

監修者

ファイナンシャル・プランナー(CFP認定者)

飯田道子

いいだみちこ

金融機関勤務を経て1996年にFP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっている。どの金融機関にも属さない独立系FP。ファイナンシャル・プランナー(CFP認定者)。1級ファイナンシャル・プランニング技能士。クレジットカード専門サイトで数多く記事監修を担当